中国心血管介入医疗器械领域是中国医药创新的重要方向之一。

在近40年的发展中,该领域已经取得了一定的进展,并已经进入快速自主创新发展阶段。即便如此,在与国际先进水平相比时,中国的心血管领域创新仍存在很大的差距,需要克服许多技术瓶颈。

但随着社会老龄化的不断发展、临床实践进一步提高、政策红利等的加持,预计到2025年,中国心血管介入器械行业的规模将达到250—300亿元。未来,中国心血管介入器械将迈向新高度。

1、市场颇大 潜力持续

全球范围内,人口老龄化正在成为一个普遍的问题。预计在2030年,65岁及以上人口将占据世界总人口的近11%。

据权威消息,目前全球心血管介入器械市场规模达到483亿美元。预计未来几年,随着冠心病、心力衰竭、瓣膜病、先天性心脏病以及心肌病患者数量的不断增加,全球心血管医疗器械市场规模将在2026年达到822亿美元,预测期内复合年均增长率约为6.9%。

中国自实施计划生育政策以来,随着预期寿命的增长,进入了老龄化社会。从2016年到2020年,中国心血管疾病患者数量增加了2.78%的年均复合增长率,从22.7百万人增至25.3百万人,2022年达到约26.7百万人。

老龄化社会的加速发展,老年人的心血管疾病发病率高,推动了介入器械市场的增长;临床实践不断提高,促进介入器械技术的发展和行业的增长;政府出台一系列政策来支持介入器械行业。这些因素促进了行业的健康发展,为心血管医疗器械市场带来巨大机会。

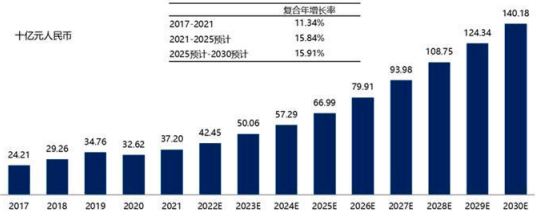

2021年我国心血管介入器械市场规模达372.04亿元。预计到2025年,中国心血管介入器械市场预计将达到250—300亿元,年增长率为7%—9%。到2030年市场规模将达到1,401.79亿元,2021—2030年期间的年复合增长率15.88%。

2017—2030中国心血管介入器械市场规模现状及预测分析 来源:中金企信国际咨询

2、领雁示范 形势大好

尽管中国的心血管介入器械行业相对来说比较年轻,但它的发展速度却很快,而且普及程度也在显著提高。政策和市场因素的推动下,国内医疗器械企业纷纷进军心血管介入器械领域,并且逐渐实现了技术突破,这促使了国产心血管介入器械行业的快速发展。

我国近年来在心血管介入医疗器械领域聚集了乐普医疗、微创医疗、惠泰医疗、佰仁医疗、迈迪顶峰、华脉泰科、心脉医疗等多家企业。这些企业陆续推出了一系列自主研发的产品,涉及冠脉支架、心脏瓣膜、先心病封堵器和心脏节律管理等领域,其中部分产品达到了国内外领先水平。

乐普医疗

乐普医疗创立于1999年,是国内最早进入心血管介入领域的内资厂商之一,同时也是泛心血管器械耗材领域的龙头企业之一。该公司在心血管药品方面构建了品牌仿制药的优势,可与医疗器械销售形成协同效应。此外,乐普医疗还拥有大量专利和认证。目前,该公司已经成为国内领先的心血管病介入诊疗器械设备高端医疗产品产业集团,在医疗器械、医药产品、医疗服务及健康管理三大板块中提供主要产品。代表产品有NeoVas生物可吸收支架(被誉为“可以消失的支架”)、Vesselin药物球囊、Vesscide切割球囊等。

微创医疗

微创医疗集团聚焦于心血管领域,产品覆盖了心血管及结构性疾病、电生理及心律管理系统、大动脉及外周血管疾病、脑血管与神经调控科学等领域。推进“心脏与血管介植入医疗器械关键技术及产业化”项目,累计研发出40项新技术和27个产业平台,其中部分产品为国内首创。如磁定位三维标测系统、冠心病药物靶向洗脱支架系统(“火鹰”)。研发并推广了“心系列”起搏器,开启了国内心脏起搏器市场的进口替代进程。3月31日,微创医疗公布2022年全年业绩,收入约8.41亿美元,同比增长15.6%。主要受益于心血管介入及结构性心脏病医疗、心脏节律管理及电生理医疗、骨科植入与修复等业务的增长。

惠泰医疗

惠泰医疗是一家专注于电生理和介入医疗器械的研发、生产和销售的高新技术企业,已形成了以完整冠脉通路和电生理医疗器械为主导,外周血管和神经介入医疗器械为重点发展方向的业务布局。公司已具备能够与国外产品形成强有力竞争的能力,已上市的产品包括电生理、冠脉通路和外周血管介入医疗器械。据其2022年年度报告,2022年,惠泰医疗实现营业收入 1,216,017,969.28 元,较上年同期增长46.74%。血管介入类产品的覆盖率及入院渗透率进一步提升,产品入院数量较去年底增长超600家,整体覆盖医院数3,000余家,同比增长超过20%。公司近三年研发投入分别为7,189.94万元、13,487.68万元及17,487.63万元,占营业收入比重达15.00%、16.28%及14.38%。

佰仁医疗

佰仁医疗是国内技术领先的、专注于动物源性植介入医疗器械研发与生产的高新技术企业,产品应用于心脏瓣膜置换与修复、先天性心脏病植介入治疗以及外科软组织修复。2022三季报显示,公司主营收入2.21亿元,同比上升20.31%;其中2022年第三季度,公司单季度主营收入7980.47万元,同比上升35.52%。

迈迪顶峰

迈迪顶峰成立于2005年,围绕心血管疾病开发高品质设备及高端耗材并提供整体治疗解决方案。公司在外科房颤治疗、先心病介入治疗、生物组织修复器官领域掌握了核心技术,填补了国内外相关疾病治疗的技术空白。公司针对先心病、心律失常和瓣膜病,提出了“母胎筛查、出生救治、终生干预”、“心脑同治、卒中干预”和“解剖纠正、血流动力学改善”的治疗理念。 上市产品有E-Clip“左心耳闭合系统”、Pul-Stent肺动脉支架等。

华脉泰科

华脉泰科是一家专注于血管疾病治疗领域创新产品及疗法研发与应用的高新技术企业,主营业务为主动脉、外周及冠脉、神经介入及通路领域医疗器械产品的研发、生产和销售。华脉泰科目前拥有胸主、腹主动脉覆膜支架系统等8款已上市产品及20余款在研产品。华脉泰科多分支人工血管支架于2020年4月获得国家药监局器审中心“创新医疗器械”特别审批,目前已完成临床试验入组,预计2024年获批。

心脉医疗

心脉医疗成立于2012年,专注于主动脉及外周血管介入医疗器械的研发、生产和销售。公司产品线覆盖全面,在血管介入领域处于市场头部地位。目前公司已推出12款产品,主动脉支架产品已覆盖主动脉弓、降主动脉、腹主动脉等多个应用场景,外周介入产品包括针对下肢动脉病变的裸支架、裸球囊、药物球囊、高压球囊等。公司的主营业务呈强劲增长态势,2017—2021年收入年均复合增长率高达42.74%。主动脉支架是公司的核心产品,占据了公司营业总额的82.64%。2021年,公司实现营业收入6.85亿元,同比增长45.74%;2022年1-9月,公司营收达到6.64亿元,同比增长30.2%。

3、困难犹在 勇攀高峰

从上文不难看出行业的发展势头。此外随着社会的不断进步,大众的生活方式及观念开始不断发生转变,公共卫生意识不断增强,推动了对慢性疾病如心血管疾病等的早期筛查。这于相关企业来说亦是一项好消息。但心血管介入器械是一个细分领域,技术门槛高、产品种类多、应用场景复杂,呈现出“小而复杂、高端精细”的特点。国内企业起步较晚,产业发展虽处于快速上升期,但尚未进入成熟饱和阶段。

在冠脉支架、先心病封堵器领域,技术成熟度相对较高,已完全实现国产替代,可与国际市场竞争。而在脑血管介入、心脏介入瓣膜、左心耳封堵器、电生理与起搏器等领域,技术水平相对较低,长期依赖进口,难以在短期内改变。这对本土企业提出了新的要求。此外,心血管介入治疗是一项相对较新、复杂度高的手术,需要从业者具备专业知识和培训经验,不过行业协会标准化培训项目的建立和推广已经使得合格的从业人员不断增加。

基于当前行业态势,加强产业链协同,提升上下游联动能力;加快关键核心技术研发突破;创造良好行业生态等问题,都需要行业快速响应。如此,推进产品研发、提升产品质量、扩展应用领域、改善服务水平、实现规模化和提高竞争力,方能实现持续健康发展,将中国心血管介入医疗器械带入新高峰。

参考资料:

1.《2023年主动脉介入治疗医疗器械、心血管介入器械行业细分产品市场发展规模预测 》,中金企信国际咨询,2023-01-16.

2.《中国心血管介入器械市场规模及未来发展趋势》,博研咨询市场调研,2023-03-30.

3.《2022年中国血管介入器械行业分类、市场规模及细分市场分布》,共研网,2023-04-04.

4.《心血管器械行业研究整合》,Spiky 看资本市场,2022-03-05.

5.《营收增长31%!心脉医疗发布最新年报》,思宇MedTech,2023-04-03.