经过疫情的三年洗礼,2023年将是焕然一新的一年:新冠肺炎更名且乙类乙管,经济与消费复苏在望;集采应采尽采,但规则愈加完善,降价更趋合理;新一轮医保目录调整完成,省增医保全面清退,全国医保迈向统一时代;创新与国际化仍为主旋律,虽然内卷依旧,融资困难,但创新成果将不断涌现。新的一年,医药企业又将面临新的挑战。

1月8日起,国家对新型冠状病毒感染实施“乙类乙管”,随着最新防疫制度的出台,我国疫情防控的工作重心也从“防感染”转向“保健康、防重症”,短期内感染病例会有所增长,卫生医疗体系将面临一定压力,新冠防疫类的相关中药、抗新冠病毒小分子药物、解热和止咳祛痰等药物出现了供不应求的局面。三年多的疫情实践证明我国中

医药在抗击疫情方面有着防治结合的先天优势,在后疫情防控时代,中医药必将发挥更加重要的作用,笔者预测2023年我国中药市场总体规模将达到一万亿以上,产业的重新定位和模式的创新必将引领中医药行业进入一个全新的时代。

01、利好政策频出 中药市场迈向“万亿”时代

1月2日,国务院联防联控机制综合组印发《关于在新型冠状病毒感染医疗救治中进一步发挥中医药特色优势的通知》,强调应用中医药早期干预、中西医结合加强重症医疗救治,指导全国各地充分发挥中医药独特优势和作用,做好新型冠状病毒感染中医药救治工作。

《通知》要求,各医疗机构接诊新冠感染症状人群时,要把第一时间用上中药作为临床救治的原则之一,力争第一时间进行中医药干预。此外《通知》还要求各级中医药主管部门组织成立省级新型冠状病毒感染救治中医药专家委员会(专家组),指导做好老年人和儿童等特殊群体的中医药救治,在重症、危重症患者医疗救治中,积极合理使用中成药(包括中药注射剂)、中药饮片和中医技术,同质化、规范化开展中医药救治。

新年伊始,这份《通知》从制度层面肯定了中医药在抗击疫情以及保障全民健康方面的战略地位。

2021-2022年国家各部委关于中医药发展的相关政策文件

来源:国务院办公厅,国家卫健委,国家药监局等

中医药在疑难杂症以及慢性病治疗领域具备一定先天优势,“十四五”规划期间,国家层面出台系列政策,加大中医药在临床中的应用。目前中医药在临床上可用于心脑、呼吸、骨骼、消化、肿瘤、妇科、儿科等13个大类疾病的治疗,基本覆盖所有临床科室,治疗应用前景广泛。

2021年中国公立医疗机构终端中成药各大类占比及增长情况

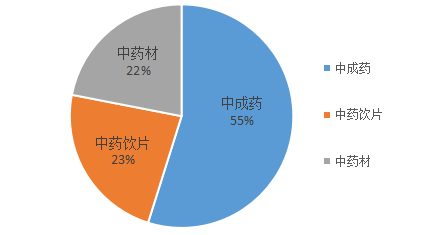

在国家政策的支持以及临床科室的推动下,近年来中药行业整体规模稳步提升。工信部和国家统计局的数据显示,2021年我国中药市场整体规模达到8864亿元,其中包括中药材主营业务收入1945亿元,同比2020年的1797亿元增长8.2%;中成药主营业务收入4862亿元,同比2020年的4347亿元增长11.8%;中药饮片主营业务收入2057亿元,同比2020年的1809亿元增长13.6%。

2021年中药工业利润总额1004.5亿元,同比2020年的733.1亿元增长37%,其中包括中成药利润总额755.2亿元,同比2020年的612.6亿元,增长23.2%;中药饮片利润总额249.3亿元,同比2020年的120.5亿元,增长率高达102.3%。

近年来新兴的中药配方颗粒也达到了533亿元的市场规模,整体占比接近整个行业规模的6%,配方颗粒发展势头良好,是整个行业未来的一个新的增长点。

随着国家政策红利不断释放,笔者预计“十四五”期间中药行业将保持两位数正向增长,2023年我国中药市场整体规模可稳定在一万亿以上。

2021年中国中药市场各细分领域占比分布

来源:国家中医药管理局,国家统计局,工信部等

“十四五”规划期间,我国密集颁布多项与药品创新相关的政策

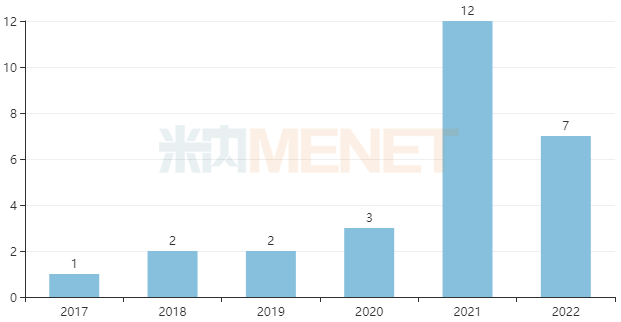

法规,为新药研发营造更好的市场环境,中药创新成果开始井喷。2021年获批上市的中药创新药达到12个(包括紧急批准用于新冠肺炎治疗的清肺排毒颗粒、化湿败毒颗粒、宣肺败毒颗粒),超越前五年上市数量的总和。

2017-2022年国内中药新药获批上市情况

2022年在国家政策的持续鼓励下,中药

企业研发热情高涨,多个参照古代经典名方目录的中药新药获批,标志着中药新药上市迎来新局面。2022年国家药监局共批准7款中药创新药(不含原料药),涉及产品包括:新疆华春生物药业的1.1类新药参葛补肾胶囊,江苏康缘药业首个按古代经典名方目录管理的中药复方制剂(3.1类新药)苓桂术甘颗粒,北京珅诺基医药的淫羊藿素软胶囊(1.2类新药)、人福医药的广金钱草总黄酮胶囊(1.2类新药)、江苏康缘药业的散寒化湿颗粒(3.2类新药),湖南安邦制药的中药新复方制剂芪胶调经颗粒(原中药6.1类),康恩贝的黄蜀葵花总黄酮口腔贴片(原中药5类)。

米内网数据显示,还有超60款中药1类新药处于研发阶段。未来随着一批批疗效显著的中药创新药涌现,创新中药的市场将持续扩容。

2022年获批上市中成药

02、后疫情防控时代 中医药行业发展进入新时期

国家政策支持中医药基层临床科室应用普及,中药临床需求有望全面提升

2022年12月26日,国家卫健委发布公告,将新型冠状病毒肺炎更名为新型冠状病毒感染,经国务院批准自2023年1月8日起,解除对新型冠状病毒感染采取的《中华人民共和国传染病防治法》规定的甲类传染病预防、控制措施,国家对新型冠状病毒感染实施“乙类乙管”政策。

随着新防疫制度的出台,我国疫情防控的工作重心从“防感染”转向“保健康、防重症”。新方案明确指出,县级以上医疗机构按照三个月的日常使用量动态准备新型冠状病毒感染相关中药,基层医疗卫生机构按照服务人口数的15%-20%动态准备新型冠状病毒感染相关中药等,这再次将中医药的临床应用上升到了一个全新的战略高度,伴随着中医药基层临床应用普及,中药产业中长期保持两位数的增长趋势已经形成,未来市场前景可观。

中药保护品种享有市场独占期,优势品种衔接双目录,终端需求显著增强

2022年12月24日,国家药监局发布《中药品种保护条例(修订草案征求意见稿)》,明确“一级保护给予十年市场独占,二级保护给予五年市场独占”。《征求意见稿》还新增“国家基本药物目录的遴选,优先考虑中药保护品种;国家支持将中药保护品种纳入诊疗指南和临床路径;医疗机构优先采购,并在临床中优先使用获得中药品种保护证书的中成药;医保目录的调整优先支持一级、二级中药保护品种;鼓励商业保险机构优先将中药保护品种纳入保障范围”等内容。

截至2022年3月,中药保护品种有131个,本次《征求意见稿》标志着优质中成药不仅享有品种保护、市场独占,更与双目录挂钩,增加优势品种的终端需求,进一步激发医药企业申请中药保护品种的积极性,提升终端销售能力。

炮制标准进一步健全,加快中药饮片产业高质量发展

2022年12月30日,国家药监局发布了关于实施《国家中药饮片炮制规范》有关事项的公告,并明确该规范属于中药饮片的国家药品标准,这意味着饮片炮制国家标准进一步健全,对促进饮片行业高质量发展具有里程碑意义。

《国家中药饮片炮制规范》可加快饮片产业的集约化、规模化进程,同时促进形成饮片全国市场大流通、大竞争的格局,有助于形成中药大品种、大品牌、大企业、大市场等局面,更加有利地推动中药全产业链的高质量发展,中药饮片质量的提高也必将为临床疗效提供更强有力的保障。《国家中药饮片炮制规范》与《中国药典》相互补充,将进一步规范中药饮片标准管理,为监管工作提供强有力的技术支撑。

全国中成药联合采购办公室成立,中成药集采不断加速扩围

为落实《“十四五”全民医疗保障规划》和2022年医改工作目标,2022年国家医保局紧锣密鼓地推进国家联采工作。2022年9月10日,全国中成药联合采购办公室成立,并发布《全国中成药联盟采购公告》,纳入16个类别42个产品,覆盖30个省(区、市)。

中成药集采不同于仿制药国采:第一、从规则上看,全国的仿制药国采中选规则为最低中标价,中成药的集采价格降幅不是唯一打分依据;第二,从平均降幅来看,中成药的降幅普遍低于仿制药国采降幅,并且独家的中成药降幅相对更低;第三,从品种上看,中成药有独家品种及国家中药保护品种等竞争壁垒,竞争格局可以保障独家品种长期竞争。

在国家医保控费背景下,中药带量采购大势所趋,集采品种不断加速扩围,预计2023年中药集采将逐步从广度和深度推进。

中药板块引发资本市场关注,中药独角兽企业异军突起

伴随2022年最后一个交易日正式收官,医药上市公司2022年的整体表现也全面展露在投资者面前。伴随着“精准防控”政策进一步完善,抗病毒、抗感冒等居家用药呈现出需求井喷的市场局面,造就了中医药局部细分品类的“风口”,部分产品涨价推动中药企业股价上涨。

回顾整个2022年,中药板块上市公司共有20多家企业总市值呈现正增长,头部中药企业引发资本市场多次投资关注,笔者认为,随着资本市场的加持,2023年以后中药板块会有更多的独角兽企业诞生。

部分中药企业市值情况

来源:上市公司公告等

03、结语

国家工信部和统计局的数据显示,2021年中国中药市场整体规模已经达到8864亿元,2022年中药市场整体规模已经接近1万亿元,2023年是国家实施《“十四五”医药工业发展规划》承上启下的关键一年,笔者预测,2023年以后中国中药市场整体规模将稳定在1万亿以上,其中包括中药材市场规模将超过2000亿元,中成药市场规模将稳定在5000亿元以上,中药饮片市场规模将稳定在3000亿元以上。

按照“十四五”期间中药行业平均12%的整体增速分析,预计到2026年中国中药市场整体规模将达到15000亿以上。未来几年,伴随着中医药政策红利的不断释放,中国中药行业会保持在2位数的正向增长率,随着人类崇尚自然疗法的心态日益增强以及民众对中药认识理念的不断加深,产业的重新定位和模式的创新必将引领中医药行业进入一个崭新的时代。

注:米内网《中国公立医疗机构

药品终端竞争格局》,统计范围是:中国城市公立

医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。