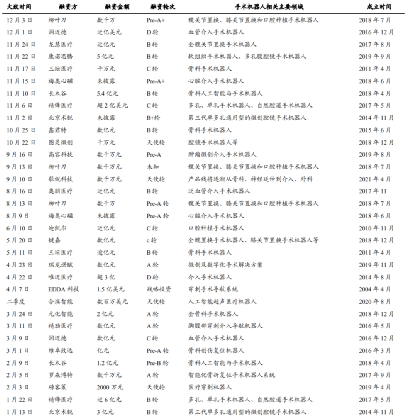

众所周知,手术机器人行业具有研发时间久、资金投入大、回报周期长的特点,所以手术机器人产业的发展需要资本市场的支持,同时也难以获得资本青睐。但2021年以来,不仅多款国产手术机器人开启商业化进程,而且还在一级市场纷纷受到追捧。

相关数据显示,2021年国内手术机器人融资事件数量共33起,其中20起单笔融资金额在1亿元以上,其中北京术锐、精锋医疗、长木谷、梅奥心磁、润迈德医疗、三坛医疗等6家企业年内融资2起,柳叶刀机器人年内共融资3起,在总融资规模方面,精锋医疗C轮融资2亿美元、B轮融资约6亿元。

同时,批准上市的手术机器人数量增加迅猛。2022 年上半年,NMPA 批准上市手术机器人产品有九款,相比 2021 年全年六款的数量,有较大的增长,其中多数为国产手术机器人, 当中有3 款膝关节置换手术机器人,腔镜手术机器人、脊柱手术机器人各 2 款,髋关节置换手术机器人、神经外科手术机器人各 1 款。显然,手术机器人正成为医疗领域中正在铺设的一条黄金大道。

01

白月光手术机器人

手术机器人在过去四十年时间里有着突破式进展。1980年代,人类通过改装工业机器人,最早把机器人运用到人体手术的领域。在上世纪九十年代,Probot和Robodoc相继使用机器人开始临床手术,到1999 年处于世界领先地位的美国直觉外科公司推出最具代表性的医疗机器人——达芬奇手术机器人,逐渐开始在全世界范围内的整体布局。2010 年后,全球手术陆续进入机器人时代,众多国产机器人项目开始陆续进入临床,国内具有代表性的天智航公司自主研发的骨科机器人导航定位系统获得首个国产机器人 NMPA 注册许可证。2015 年后,国内各科室手术机器人的研发进入百花齐放的状态,行业发展愈发蓬勃,手术机器人更加走向专业化趋势。

手术机器人由医生控制台、床旁机械臂系统、成像系统构成。达芬奇外科手术系统是一种高级机器人平台,通过微创来实施复杂的外科手术,主要由三部分组成:外科医生控制台、床旁机械臂系统和成像系统。第一部分外科医生控制台:主刀医生坐在手术室无菌区之外控制台中,通过操作两个主控制器和脚踏板来控制器械和一个三维高清内窥镜。第二个部分是床旁机械臂系统:由一个机械臂和两个器械臂组成,由助理医生操作更换器械和内窥镜,协助主刀医生完成手术。机械臂拥有七个自由度,拥有人手无法达到的转动能力,还装有震动消除系统,可减少医生手部颤动。第三个部分是成像系统:由三维内窥镜、摄像、处理器和观察系统组成,能为主刀医生带来患者体腔内三维立体高清影像,手术视野放大倍数为 10 倍以上,使主刀医生较普通腹腔镜手术更能把握操作距离、更能辨认解剖结构,提升手术精确度。

手术机器人无论从临床效果还是医患体验方面来说,都具备明显的优势。其一,三维视觉放大清晰患病部位,增加手术精确度。对比于传统手术的二维图像,手术机器人的三维立体成像系统,使图像更清晰,更好地识别和保护神经血管束。术者还可以通过数码变焦功能改变视野,而无需改变相机的插入深度,在降低对患者可能伤害的同时增加手术的精准度。其二,器械精细、创伤更小,可缩短手术时间、减少失血量及病患疼痛。机器人辅助手术对于患者形成的创口较小,这有利于减少术后并发症出现的概率并减轻患者的疼痛,提升手术的安全性与手术结果的稳定性。

其三,机械臂系统过滤颤动,减少医生疲劳。控制台可以将术者动作中的颤抖滤除后,实时传递至手术器械,以减少手术中因外科医生手部震颤而造成的操作失误。同时,外科医生可以通过坐位完成手术,这有效地缓解了医生术中疲劳,为术者节省体力,延长医者的工作年限。其四,可利用机械臂尖端的角度旋转,创伤、高精度完成手术操作。手术机器人手臂具有7个自由度,可旋转角度为540°,使得术者完成传统手术中难以完成的动作,更加灵活、高精度地完成手术操作。

02

国产手术机器人打破垄断

中国手术机器人起步较晚但发展迅速。。2010 年,中国首台拥有自主知识产权的骨科导航机器人面世,该机器人为脊柱微创手术量身打造,标志着中国手术机器人产业发展进入自主创新的新阶段。2010 年后,在国家政策支持下,中国的各家研究所及医疗器械企业均将更多精力投入于手术机器人行业的研发活动。受各项利好因素,包括持续投资及政府政策支持等因素的推动下,中国手术机器人行业将从依赖进口手术机器人转向基于国内参与者的技术创新。由国内公司开发的手术机器人预计将占据更多的中国市场份额,并逐步超越国际公司生产的手术机器人所占市场份额。中国手术机器人的市场规模由 2016 年 8.53 亿元增至 2020 年的人民币 29.35 亿元,年复合增长率达 36.2%,预计 2030 年中国手术机器人的市场规模将达 584.26 亿元,年复合增长率为 34.9%。

其中多孔腔镜机器人增速高于全球平均增速。多孔腔镜手术机器人市场规模由 2016年的 6.81 亿元增至 2020 年的 21.97 亿元,年复合增长率为 34.0%,预计于 2030 年前将达到 151.19 亿元,2020 年至 2030 年的年复合增长率将为 21.3%。无论从现有增速或是预期增速角度看来,中国多孔腔镜手术机器人的增长均更为迅速。而国产多孔腔镜手术机器人也迎来了重大突破,打破进口垄断,2021 年威高集团的妙手拿到国产腔镜手术机器人第一证,2022 年 1 月图迈腹腔镜手术机器人获批上市,是首款由中国企业研发并获准上市的四臂腔镜手术机器人,标志着国产手术机器人在腔镜手术机器人商业化进入新的阶段。

另外国产单孔腔镜手术机器人已进入临床试验阶段。精锋医疗已启动多孔及单孔腔镜手术机器人的关键性临床试验,是中国首家、全球仅有的两家公司之一。与达芬奇 SP 手术系统类似,精锋医疗的 SP1000 让外科医生能够通过一个微创切口进行手术,且一个内窥镜摄像头及三个器械被整合至一个机械臂。国内除精锋医疗外,术锐及微创机器人也在从事单孔腔镜手术机器人的开发。

除此之外,2022年国产首款关节置换机器人也获批上市。MAKO Surgical Corporation (其后被 Stryker Corporation 收购)开发的 RIO 手术机器人在 2021 年及之前为仅有的获国家药监局批准注册的关节置换手术机器人。2022 年多款国产关节置换机器人获批上市,包括鸿鹄骨科手术机器人、HURWA 关节手术机器人、骨圣元化全膝关节置换手术机器人,进一步打破进口产品在国内骨科手术机器人市场的垄断。

从以往中国在工业、互联网等领域的历史经验来看,在各个细分领域纷纷打破垄断后,在不久的将来国产手术机器人必将后来居上,手术机器人正成为国产替代化浪潮下的黄金赛道。