我们判断医疗信息化行业在历经一年多的深度回调后,自2021年10月起,随着“十四五”期间重磅政策落地、建设存在刚性、前置投入指标数据向好等已进入估值修复周期,我们建议投资者把握高等级电子病历建设、互联互通、医保支付改革等主线,择机配置医疗信息化龙头公司。

政策端:以数字化支撑高质量发展,长期趋势确定。2021年是“十四五”规划开局年,高质量发展是重要主题,疫情常态化防控之后,信息化建设回归正轨并逐渐提速,下半年起重磅政策频频出炉,释放利好信号。其中,公立医院高质量发展对电子病历级别提出明确要求,我们预测“十四五”期间对应300亿元市场空间;互联互通测评加速推进,我们预测剩余200亿元改建市场值得期待;DRG/DIP改革在即,医保信息化景气度确立;《“十四五”卫生健康标准化工作规划》、“千县工程”等为市场注入新动力。

需求端:数字化投入相对刚性,助力医院降本增效。虽然近年疫情、医改等外部客观因素小幅影响医院经营情况,但我们认为院端医疗信息系统帮助节流、改善盈利,每年投入较为刚性且必要。宏观数据层面,据IDC数据2021年我国医疗行业IT支出达近750亿元,且占卫生总费用比例过去10年一直稳步提升;基建前置指标亦显示疫情后下游卫生投资增加。同时,我们根据国家卫健委印发的《医疗机构设置规划指导原则(2021-2025年)》中对每千人床位数的目标指引,测算得预计“十四五”期间新增床位数超过130万张,对应超500亿元增量院端信息化建设需求。此外,在院内信息化建设基础之上,医院间、区域间甚至全国性的信息互通、信息共享、业务协同亦是重要长期发展方向,相关建设预算将由政府财政直接承担,亦是医疗信息化市场的重要组成部分。

订单端:2022年1-2月整体实现20+%稳健增长。回顾2021全年,头部厂商整体中标订单金额较去年实现48.3%的增长,其中卫宁健康(8.170, -0.14, -1.68%)、东软集团(10.650, -0.27, -2.47%)表现持续领先。2022年1-2月,头部公司订单总额整体较2021年同期增长约20%,部分公司增速领先,如卫宁健康、东软集团分别实现50+%、30%的增长。此外,2022年开局即大单频现,7家头部公司共有23个千万元以上订单,且有不少订单金额在3千万元以上,如太原市卫生健康委员会五所医院信息化建设软件项目(1.06亿元)等。

医院、政府IT支出不及预期,医疗IT政策落地不及预期。

政策端:以数字化支撑高质量发展,长期趋势确定

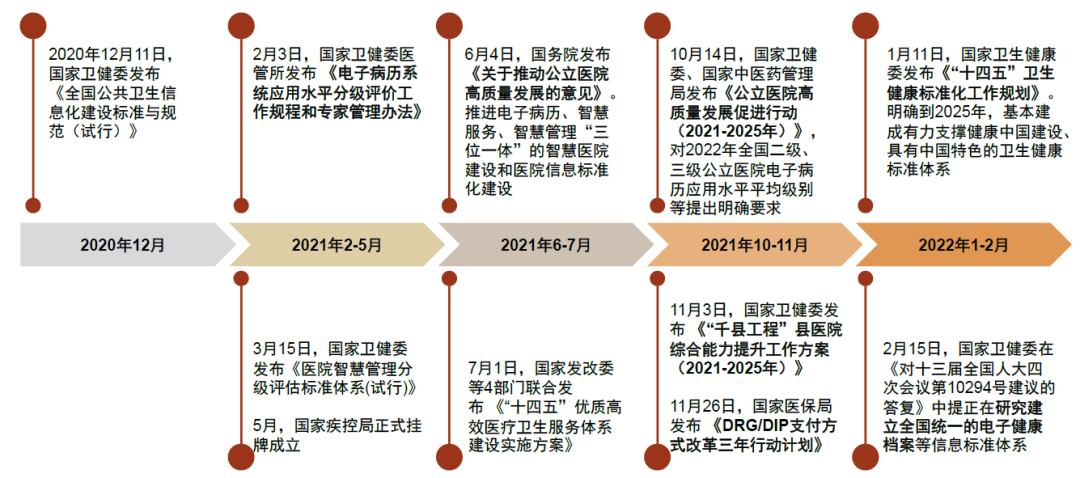

“十四五”开局利好政策频发。2021年是“十四五”规划的开局年,高质量发展是重要主题,疫情常态化防控之后,医改、信息化建设回归正轨并逐渐提速,2021年下半年至今,医疗信息化相关政策频频出炉。

►医院端,2021年6月4日国务院发布《关于推动公立医院高质量发展的意见》、2021年10月14日国家卫健委等发布《公立医院高质量发展促进行动(2021-2025)》,进一步强化信息化支撑作用,推进电子病历、智慧服务、智慧管理“三位一体”的智慧医院建设和医院信息标准化建设。

►公卫端,2020年底国家卫健委发布《全国公共卫生信息化建设标准与规范(试行)》,明确全国公共卫生信息化建设的基本内容和建设要求;2021年11月26日国家医保局发布《DRG/DIP支付方式改革三年行动计划》,明确目标、细化任务,强化医保信息化建设景气度。

图表1:2021-2022第一季度医疗信息化领域重点政策梳理

资料来源:新华社,国家卫健委,国务院,医信邦,中金公司研究部

资料来源:新华社,国家卫健委,国务院,医信邦,中金公司研究部图表2:重点政策建设要点及对应市场空间

注:市场空间为中金计算机团队测算而来,具体情况以实际落地数据为准

资料来源:国家卫健委,国家医保局,国家统计局,采招网,中金公司(41.750, -0.45, -1.07%)研究部

电子病历:2021年目标尚未达成,更高等级建设亟待展开

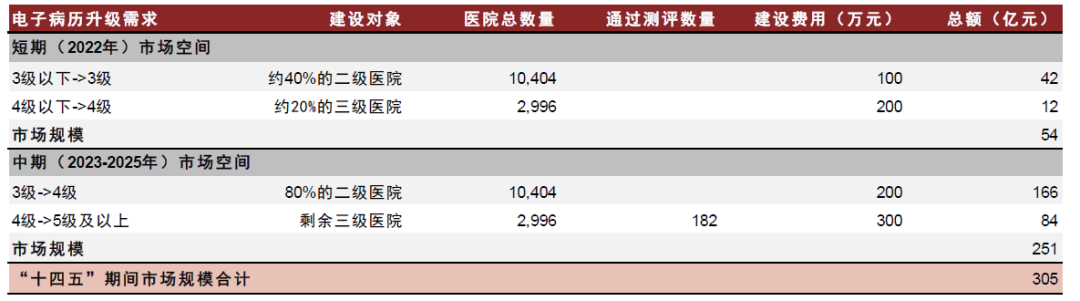

公立医院高质量发展对电子病历级别提出明确要求,百亿建设空间市场打开。《公立医院高质量发展促进行动(2021-2025)》明确提出要建设“三位一体”智慧医院,到2022年,全国二级、三级公立医院电子病历应用水平平均级别分别达到3级、4级。然而,跟据中国卫生质量管理杂志社数据,2020年我国医院电子病历系统应用水平平均评级仅为2.43级,在参与电子病历分级评价的医院中,三级医院平均评级为3.46级,二级医院仅为2.03级。电子病历是医院信息平台建设的核心,中短期来看,目前我国电子病历成熟度较政策提出的目标仍有差距,我们测算得到“十四五”期间电子病历升级建设市场有望达到约300亿元,市场空间可观,落地节奏较为明确。

电子病历成熟度和美国市场差距仍较大,高等级建设需要长期投入。美国从2006年提出4级以上电子病历渗透率需超过90%,根据HIMSS数据,截至2017年底,美国电子病历在4级及以上的医院占比超过94.5%,其中5级及以上的医院占比达72.7%。我国目前电子病历建设情况仅相当于美国2011年水平,据卫健委数据,截至2021年7月,我国仅有182家医院获得电子病历系统功能应用水平高级别评价(5级及以上),高等级电子病历建设需要长期投入。

图表3:“十四五”期间电子病历建设市场规模测算

资料来源:国家卫健委,剑鱼标讯,中金公司研究部

资料来源:国家卫健委,剑鱼标讯,中金公司研究部互联互通:院端改建加速推进,长期看有望形成区域级、全国性标准

互联互通测评加速推进,剩余近200亿元改、建市场值得期待。根据医信邦数据,截至2021年12月底共有595家医院通过互联互通等级测评。2021年10月25日,国家卫健委发布《关于开展2021年度国家医疗健康信息互联互通标准化成熟度测评工作的通知》,明确坚持卫生健康信息标准开发和应用两手抓,进一步加速推进互联互通标准化成熟度测评工作,强化卫生健康信息标准的推广与应用,以测促用、以测促改、以测促建。我们使用剩余三级医院数量乘以对应平均建设费用得到剩余市场空间超200亿元,未来发展值得期待。

卫健委答复提示长期高等级电子病历建设重要性,医疗信息标准化互认互通可期。今年2月中旬卫健委在《对十三届全国人大四次会议第10294号建议的答复》中提正在研究建立全国统一的电子健康档案、电子病历、公共卫生、医疗服务等信息标准体系,并逐步实现互联互通、信息共享和业务协同。我们认为,未来要进一步实现院内互联互通及区域内医疗数据流转需要5级及以上高等级电子病历,《答复》有望促进高等级电子病历的长期建设需求。此外,《答复》对建成全国医疗信息标准体系提出愿景,我们认为有望加速互联互通测评进程和区域级医联体/医共体建设,最终或以全国性医疗大数据平台形式落地,促进医疗信息化及数据标准体系形成。

图表4:互联互通建设市场规模测算(医院端)

资料来源:国家卫健委,剑鱼标讯,中金公司研究部

资料来源:国家卫健委,剑鱼标讯,中金公司研究部医保信息化:DRG/DIP医保支付改革浪潮开启,市场空间明确

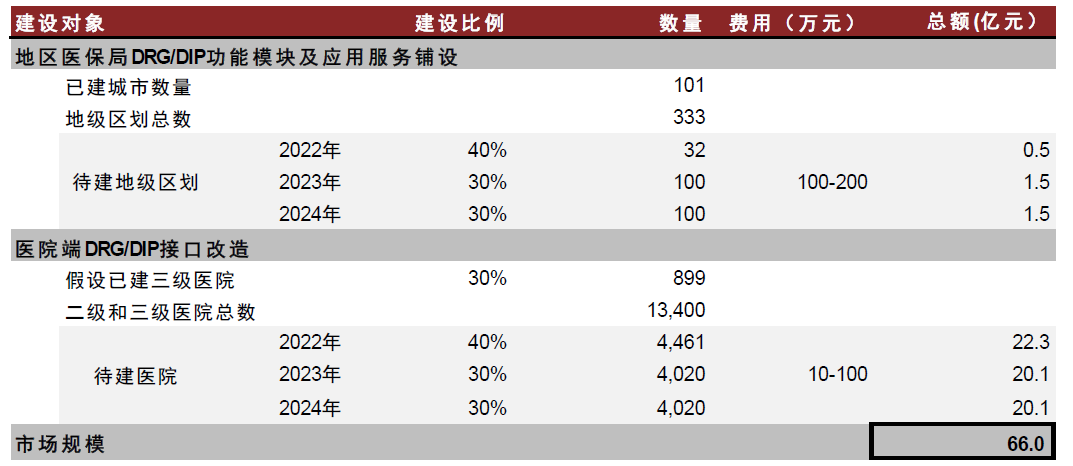

DRG/DIP改革在即,医保信息化景气度确立。2021年11月26日,国家医疗保障局制定并发布《DRG/DIP支付方式改革三年行动计划》,明确了医保支付机制推进情况的两大时间节点,并将信息系统建设明确表述为支付方式改革的基础工作,要求各地按照国家医保信息平台制定的DRG/DIP功能模块进行系统部署工作,要求医疗机构协同改革编码管理、信息传输、病案质控与内部运营管理机制。综合医保信息平台的DRG/DIP模块铺设与院端接口建设数据,我们测算得到医保信息化剩余空间接近66亿元。行业需求亟待释放,医疗信息化高景气度进一步明确。此外,根据我们的研究,DRG/DIP付费需要5级及以上高等级电子病历提供基础数据支撑,进一步强化2022年后各级医院的电子病历升级需求。

图表5:医保信息化市场规模测算,2022-2024年

资料来源:国家医疗保障局,国家统计局,采招网,中金公司研究部

资料来源:国家医疗保障局,国家统计局,采招网,中金公司研究部卫生健康标准化:“十四五”规划理清思路,提出2025年基本建成目标

六项任务推动“十四五”期间卫生健康标准化工作。今年1月初,国家卫生健康委印发了《“十四五”卫生健康标准化工作规划》。《规划》明确发展目标,即到2025年,基本建成有力支撑健康中国建设、具有中国特色的卫生健康标准体系,卫生健康服务标准化程度不断提升,卫生健康标准国际影响力显著增强。《规划》提出六大主要任务和五大关键领域,为“十四五”期间卫生健康标准化工作理清思路。此外,《规划》还特别强调要以国家医疗健康信息互联互通标准化成熟度测评为抓手,对区域和医疗机构信息化建设整体水平进行测评,为互联互通信息系统改建市场注入强心剂。

图表6:《“十四五”卫生健康标准化工作规则》要点概览

资料来源:国家卫健委,中金公司研究部

资料来源:国家卫健委,中金公司研究部千县工程:加速下沉渗透,千家县级医院信息化升级市场可观

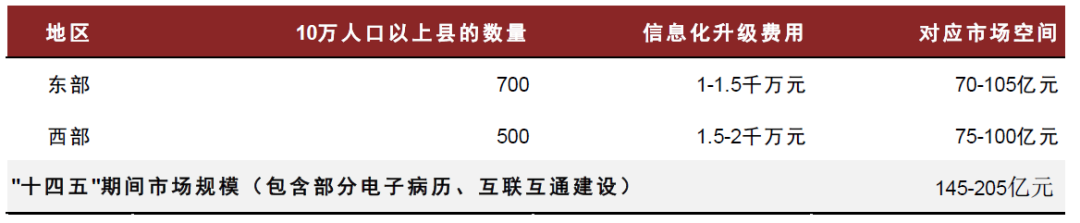

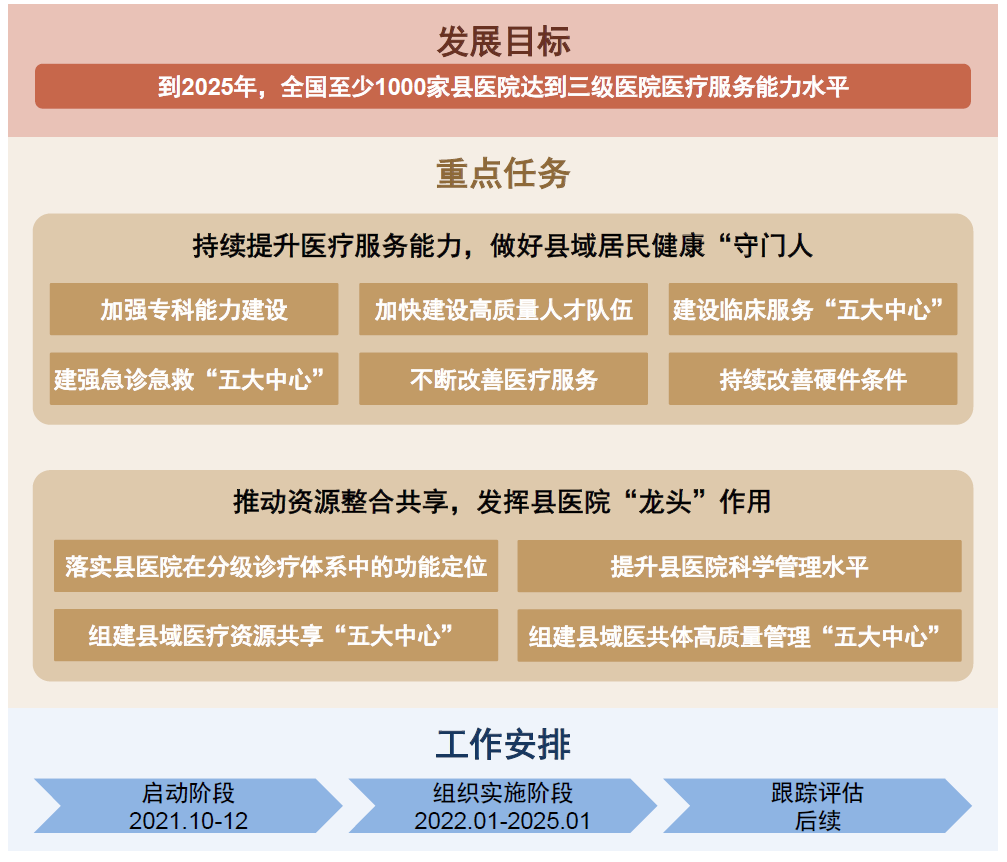

“千县工程”助力县级医院服务能力提升,加速院端信息化建设下沉渗透进程。2021年11月3日,国家卫健委发布《“千县工程”县医院综合能力提升工作方案(2021-2025年)》,提出到2025年,全国至少1,000家县医院达到三级医院医疗服务能力水平,发挥县域医疗中心作用,为实现一般病在市县解决打下坚实基础。千县工程是县级医院服务能力提升的重要机遇,《方案》中提及要建设实时交互智能平台,实现患者信息院前院内共享;要加快数字健康基础设施建设,改善医疗、信息化等设备;还要建立医院运营管理决策支持系统,推动医院运营管理的科学化、规范化、精细化等。“千县工程”推动县医院进入高质量发展新阶段,加速医疗信息化建设下沉渗透,为整体市场注入新活力。我们假设超过10万人口的县至少需要升级一个三级医院,测算得到“十四五”期间“千县工程”信息化升级市场规模有望达到约150-200亿元,但其中部分市场会与前文电子病历、互联互通重合。

图表7:“十四五”期间“千县工程”信息化升级市场规模测算

资料来源:住房和城乡建设部,Wind,中金公司研究部

资料来源:住房和城乡建设部,Wind,中金公司研究部图表8:《“千县工程”县医院综合能力提升工作方案(2021-2025年)》要点概览

资料来源:国家卫健委,中金公司研究部

资料来源:国家卫健委,中金公司研究部需求端:数字化投入相对刚性,助力医院降本增效

疫情、医改等外部客观因素小幅影响医院经营情况

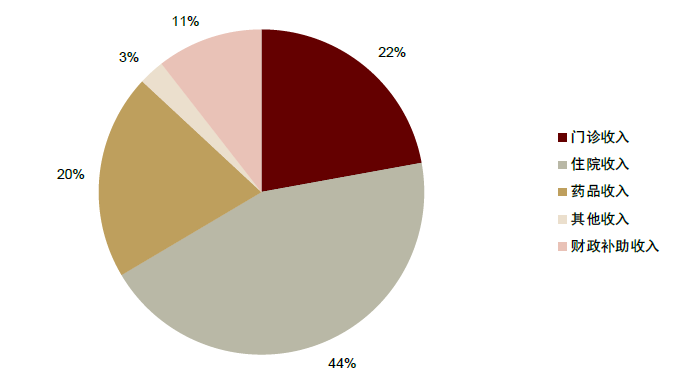

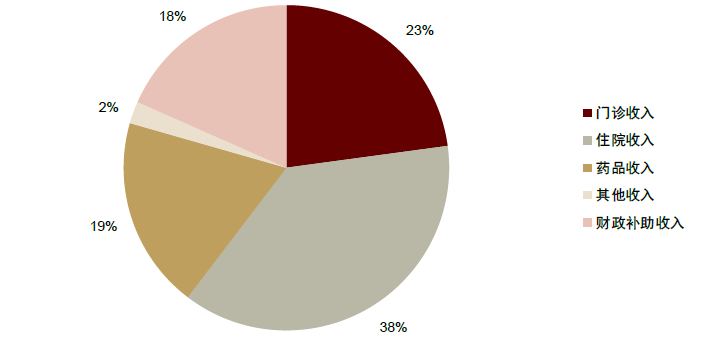

受疫情、医改等影响,二级、三级医院医疗收入小幅下滑,扣除财政补贴影响后仍然亏损。公立医院总收入主要由医疗收入、其他业务收入、财政补助收入三部分组成,其中医疗收入又可以进一步分为门诊、住院和药物三大类。根据国家卫计委披露数据,2020年受疫情、医改等多重影响,三级、二级医院收入增速受到影响,其中医疗收入(尤其是药品)下滑较多,而财政补贴收入的增加起到一定缓冲作用。从盈亏角度看,若不调整财政补贴收入的影响,能实现小幅盈利,但若剔除财政补贴收入,三级、二级医院目前仍然处于亏损状态,2020年亏损情况有所加剧。

►从收入增长率来看:根据国家卫计委披露数据,2010-2019年十年间,三级、二级医院总收入分别实现21%、12%的年均稳健增长。但2020年受疫情、医改等多重因素影响,三级医院总收入仅基本与2019年持平,医疗收入部分整体下滑6.1%,其中药品收入下滑最严重,同比减少8.7%;二级医院收入呈现相同趋势,总收入有近2%的小幅同比减少,医疗收入部分整体下滑12%,其中药品收入同比减少14.7%。

►从收入结构来看:根据国家卫计委披露数据,2010-2019年十年间,三级、二级医院均以医疗收入为主(占比约为90%),财政补助收入占比较为稳定,分别在5%、10%上下波动。但2020年三级、二级医院财政补助收入分别同比增长65.8%、73.8%,占比接近翻倍。

►从净利润率来看:根据国家卫计委披露数据,财政补贴收入调整前,2010-2019年十年间,三级、二级医院净利率基本在2%-4%区间范围内波动,三级医院盈利情况略好于二级医院,2020年受财政补贴收入增长的影响,盈利水平有所改善,尤其二级医院净利率提升较多。我们扣除财政补贴收入后,经调整三级、二级医院基本处于亏损状态,其中三级医院调整后净亏损率在0-3%之间波动,二级医院调整后净亏损在5-8%之间波动,2020年受疫情影响亏损情况有所加剧。

图表9:2020年三级医院收入结构

资料来源:国家卫计委,中金公司研究部

资料来源:国家卫计委,中金公司研究部图表10:2020年二级医院收入结构

资料来源:国家卫计委,中金公司研究部

资料来源:国家卫计委,中金公司研究部医疗信息化帮助医院内部节流、改善经营,建设投入刚性且必要

院端医疗信息系统帮助节流、改善盈利,且每年投入较为刚性。我们认为,在开源因客观条件受到影响的情况下,医疗信息系统建设必要性更为突出,通过信息化、数字化改造,改善内部业务(尤其是门诊、住院)流程、调高管理效率、合理分配资源、精细化控费,以实现节流、改善盈利情况。同时,国家对不同等级医院进行评定时会相应考察信息化建设水平,比如2020年12月最新修订的《三级医院评审标准(2020年版)》中强调医院要加强信息化建设。根据我们的调研,三级综合公立医院每年的信息化投入比例较为稳定,建设需求较为刚性,受经营情况影响较小。

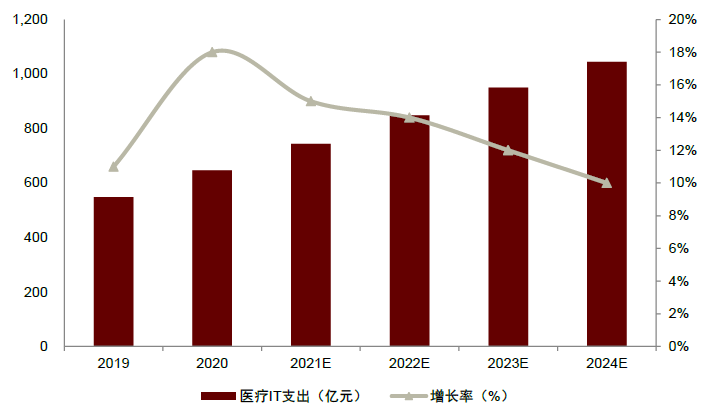

宏观层面数据向好,中国医疗IT支出2024年有望突破千亿元,占卫生总费用比例稳步提升。据IDC预测,2021年我国医疗行业IT支出将达近750亿元,2021-2024年CAGR约为12%,到2024年整体市场规模将突破千亿元。据《中国卫生健康统计年鉴》,2020年我国卫生总费用达7.23万亿元,较2019年增长约11%,其中医疗IT占卫生总费用比例过去10年中一直稳步提升,尤其自2018年以来增速加快,2020年达到0.89%。随着医疗信息化受重视程度的不断提升,我们预期未来整体医疗IT支出仍将保持稳中有升的积极态势。

图表11:中国医疗行业IT支出市场规模

资料来源:IDC,中金公司研究部

资料来源:IDC,中金公司研究部图表12:医疗IT支出占卫生总费用比例

资料来源:IDC,中国卫生健康统计年鉴,中金公司研究部

资料来源:IDC,中国卫生健康统计年鉴,中金公司研究部下游卫生投资增加,“十四五”期间医院扩建带来新增量

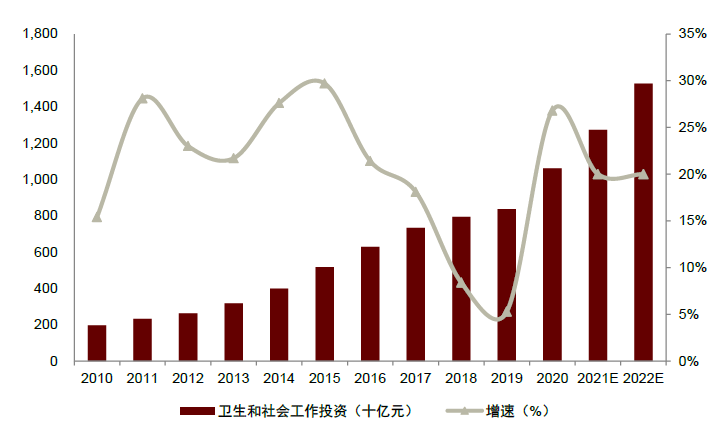

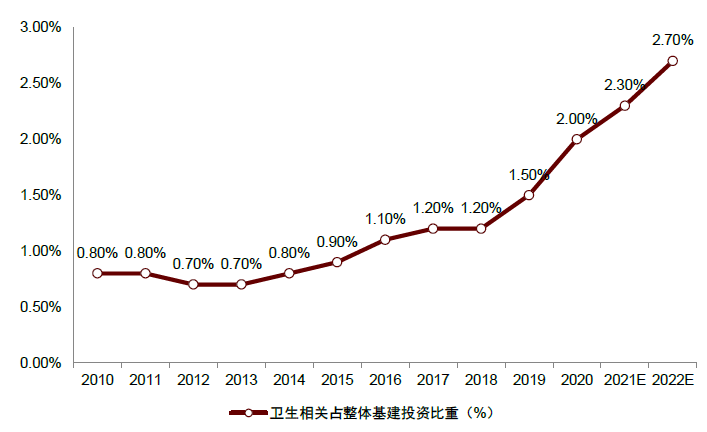

基建前置指标显示疫情后下游卫生投资增加,长期需求进一步扩容。参考中金建筑组的基建数据,2020年疫情以来,卫生相关基建投资重回增长,增速远高于整体基建,2020年相关投入金额突破万亿元,中金建筑组预计2022年将超过1.5万亿元。从占比来看,2016年以来卫生相关投资比重稳步上升,近年抬升尤为明显,中金建筑组预计2022年有望接近3%。我们认为,下游卫生基建投资作为前置指标,预示着未来医疗IT相关需求进一步扩容,为市场源源不断贡献新增量。

图表13:卫生和社会工作基建投资,2010-2022E

资料来源:国家统计局,中金公司研究部注:2021、2022年采用中金建筑组预测

资料来源:国家统计局,中金公司研究部注:2021、2022年采用中金建筑组预测图表14:卫生相关基建占整体基建投资比重,2010-2022E

资料来源:国家统计局,中金公司研究部注:2021、2022年采用中金建筑组预测

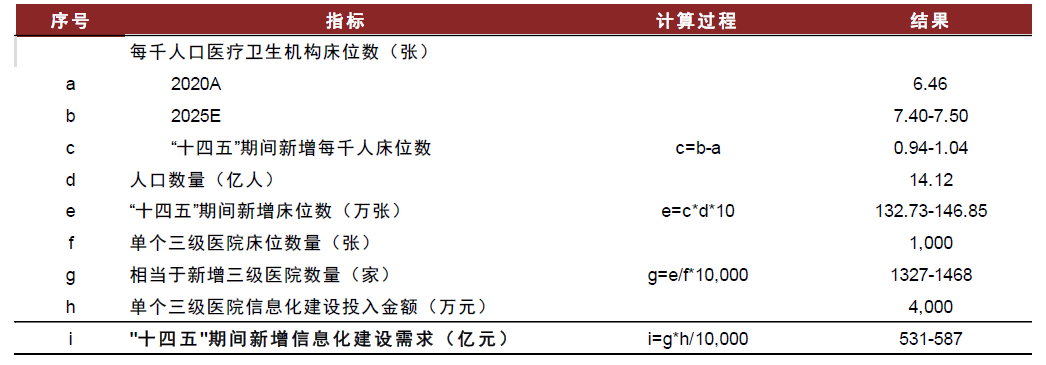

资料来源:国家统计局,中金公司研究部注:2021、2022年采用中金建筑组预测预计“十四五”期间新增床位数超过130万张,对应超过500亿元的增量院端信息化建设需求。今年1月12日,国家卫健委印发了《医疗机构设置规划指导原则(2021-2025年)》,其中就每千人口医疗机构床位数给出明确指引,2020年,我国每千人口医疗卫生机构床位数为6.46张,卫健委给出的2025年指导性目标为7.40-7.50张,较2020年提升0.94-1.04张。同时对照2016年国家卫计委印发的《医疗机构设置规划指导原则(2016-2020年)》发现,其中对于公立医院(尤其是三级医院)床位数扩张的相关指导更为积极,比如从“严格控制公立医院单体(单个执业点)床位规模的不合理扩张”变为“合理确定公立医院单体(单个执业点)床位规模”;从“重点控制三级综合医院床位数”修改为“合理配置公立三级综合医院床位数”,有望迎来公立三级医院的新一轮扩张。我们经过假设测算得到,“十四五”期间医院扩建扩容带来的信息化投入增量需求超过500亿元。

图表15:“十四五”期间医院扩建带来的增量信息化建设需求测算

资料来源:国家卫健委,国家统计局,中金公司研究部

资料来源:国家卫健委,国家统计局,中金公司研究部除院端以外,公卫信息化等由政府预算覆盖的建设需求亦是医疗IT市场的重要组成部分。在院内信息化建设基础之上,医院间、区域间甚至全国性的信息互通、信息共享、业务协同亦是重要长期发展方向,近期也有相关政策出台,如2021年11月9日发布的《区域卫生信息平台交互标准》,其中国家卫生健康委发布了21项推荐性卫生行业标准,将自2022年4月1日起施行。又如前文国家卫健委在相关答复意见中提到的建立全国统一的电子健康档案、电子病历、公共卫生、医疗服务、医保等信息标准体系的远景。院端以外的公卫信息化相关建设预算将由政府财政直接承担,亦是医疗信息化市场的重要组成部分。

订单端:2022年1-2月稳健增长,千万级大单频现

2021年全年头部公司订单实现50%增长,2022年1-2月增速稳健。我们依据多个公开第三方数据源对医疗信息化行业中标信息进行了跟踪,重点关注7家头部厂商的订单表现(由于从公开渠道可得的招投标信息并不完全,真实订单情况以公司披露数据为准)。回顾2021全年,头部厂商整体中标订单金额较去年实现48.3%的增长,其中卫宁健康、东软集团订单表现持续领先。2022年1-2月,头部公司订单总额整体较2021年同期增长约20%,部分公司增速领先,卫宁健康较去年同期实现50+%增长,东软集团亦同比增长约30%。

2022年开局即大单频现,预期全年延续高景气度。根据我们的统计,7家头部公司共有23个千万元以上订单,且有不少订单金额在3千万元以上,如久远银海(17.450, -0.40, -2.24%)中标的太原市卫生健康委员会五所医院信息化建设软件项目(1.06亿元)、东软集团中标的天津中医药大学第二附属医院信息系统一体化提升改造项目(3,978万元)和卫宁健康中标的凉山彝族自治州第一人民医院智慧医院信息化建设项目(3,397万元)等。我们认为,随着公立医院高质量发展、互联互通、DRG/DIP改革等政策的持续稳步推进,2022年医疗信息化订单将延续高景气。

图表16:2022年1-2月头部公司订单整体实现20+%稳健增长

注:此处统计卫宁健康、创业慧康(6.850, -0.06, -0.87%)、万达信息(9.200, -0.31, -3.26%)(维权)、东软集团、东华软件(6.730, -0.13, -1.90%)、思创医惠(5.350, -0.16, -2.90%)、久远银海(2022年开始加入统计)7家医疗IT部厂家的订单总额。

资料来源:剑鱼标讯,医信邦,中国采招网,中金公司研究部

图表17:行业订单金额分公司对比——卫宁健康、东软集团持续领先

注:订单聚焦医疗信息化行业,各公司搜索主体还包含主营医疗信息化业务的控股子公司。

资料来源:剑鱼标讯,医信邦,中国采招网,中金公司研究部

图表18:4Q21、2022年1-2月头部公司中标金额Top10项目

注:此处统计卫宁健康、创业慧康、万达信息、东软集团、东华软件、思创医惠、久远银海7家医疗IT部厂家的订单。

资料来源:剑鱼标讯,医信邦,中国采招网,中金公司研究部

图表19:4Q21至2022年1-2月头部公司中标项目结构图

注:其他包括运维、升级改造等项目;久远银海只统计2021.11-2022.2之间的中标项目情况

资料来源:剑鱼标讯,医信邦,中国采招网,中金公司研究部

风险提示

医院、政府IT支出不及预期。院端信息化投入受医院IT预算、支出影响较大,公卫端信息化投入则主要由政府财政覆盖,若疫情、医改、宏观经济等因素对医院盈利和政府财政状况造成影响,可能导致医院、政府IT支出不及预期。

医疗IT政策落地不及预期。我们认为目前各项政策对医疗信息化行业的发展提供了主要驱动力(4.920,-0.07, -1.40%),如果未来几年医疗IT政策出现重大变化或落地不及预期,将对行业增速和头部上市公司经营产生不确定性影响。