市场回顾

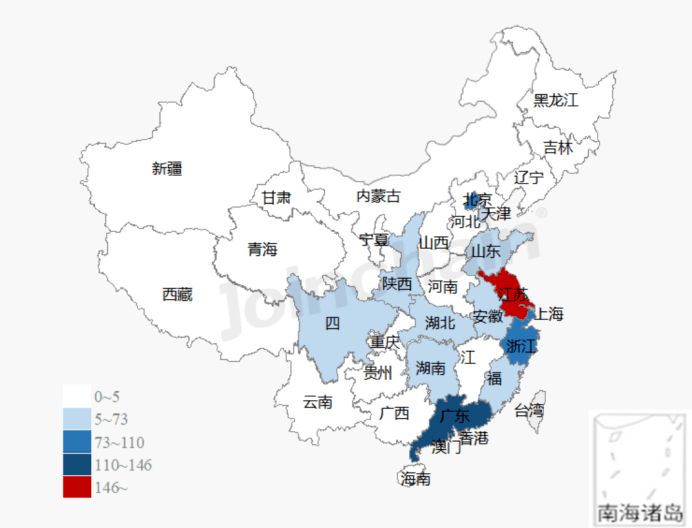

2022年,医疗器械产业总体保持平稳运行。从募资水平上看,2022年我国A股IPO上市的医疗器械企业共16家,16家医疗器械企业合计募集资金280.38亿元,与2021年IPO的24家募资额相比增长3.58%。从融资市场上看,2022年融资事件数为772起,同比下降34.74%,市场呈现重质量轻数量的趋势。2022年医疗器械头融资主要分布在江苏省、广东省、北京市、上海市和浙江省,其中江苏省位居榜首,共发生183件融资事件,占比达23.7%。长三角、粤港澳、京津冀三大城市群合计663起,占比85.88%,继续呈现产业聚集强者恒强的格局。

数据来源:MDCLOUD(医械数据云)

从上市公司基本面看,基于东方财富网的数据,2022年医疗器械板块上市企业数量共116家,其中科创板44家,创业板44家,主板24家,新三板4家,其中前三季度发生亏损的企业仅为7家。总体上,2022 Q1-Q3医疗器械上市公司共实现营业收入2542.33亿元,同比增长28.99%,实现归母净利润787.34亿元,同比增长33.68%。

数据来源:东方财富网

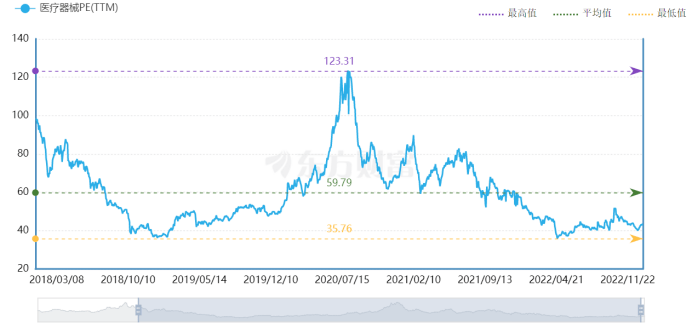

从估值上看,截至2022年12月30日,医疗器械板块整体滚动市盈率为42.85倍,低于近五年滚动市盈率均值59.79倍。自去年4月底的市场底以来,随着部分行业集采降价落地、支持政策陆续发布、企业业绩预期逐步明朗,医疗器械板块的市场情绪回暖,交易趋于理性,估值呈现一定回升态势。

未来展望

2022年我国医疗器械生产企业数再创新高。据医械数据云统计,截至2022年12月31日,全国医疗器械生产企业数量达33788家,较2021年的28954家同比增长16.7%,预计2023年继续保持稳定增长,生产企业总数有望超37000家,产业规模向好趋势不改。

投融资方面,随着监管趋严,IPO数量发生锐减,资金的目光极大程度上被诸如联影医疗这样的细分产业上优秀的核心资产所吸引,有利于引导未来的产业投资风格趋于重质不重量,推动产业的良性循环发展。

在过去的一年里,我们或已走过了情绪底和市场底,在高质量发展趋势下,我们认为医疗器械中长期需求增长态势不改,预计产业投资也将回归理性,未来更多的是根据政策导向,围绕医疗新基建和稀缺自主知识产权进行开展。